税務調査で7年遡られるケースとは?3年・5年との違いを解説

「税務調査で何年分まで遡られるのか」は、多くの経営者や個人事業主が気になるポイントです。税務調査の連絡を受けたときに「3年分の調査です」と言われても、実際には5年、さらには7年まで遡及される可能性があります。

税務調査の対象期間は、申告の状況や問題の程度によって異なります。通常は3年分から始まりますが、誤りが見つかれば5年分、悪質な脱税が発覚すれば7年分まで遡って調査されることになります。特に7年遡及は、重加算税の対象となるケースが多く、追徴税額が大きく膨らむ可能性があります。

この記事では、税務調査で7年遡られるケースの具体的な条件、3年・5年との違い、国税通則法の法的根拠、そして7年遡及を避けるための対策まで詳しく解説します。

税務調査の対象期間とは?3年・5年・7年の違い

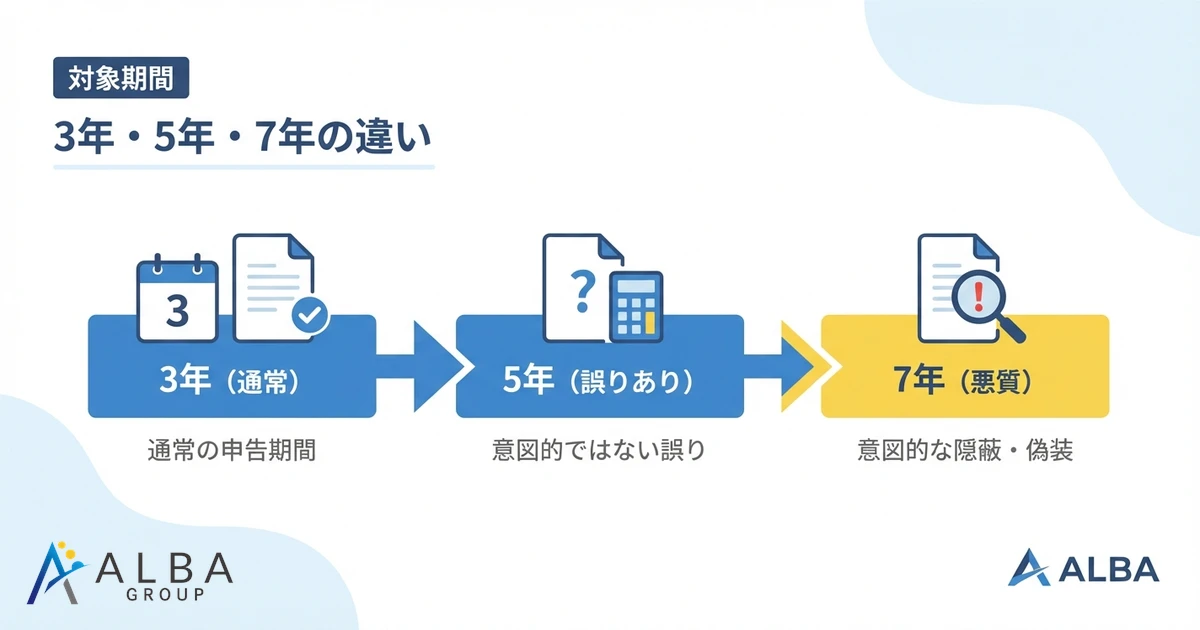

税務調査で遡られる期間は、一律ではありません。申告状況や問題の程度によって、3年・5年・7年のいずれかになります。

通常は3年分が調査対象

税務調査は通常、過去3年分の申告内容を対象として行われます。これは、税務署の事務負担と調査の効率性を考慮した運用上の基準です。

事前通知で「3年分」と言われた場合、まずはその期間について調査が行われます。3年分の調査で特に問題がなければ、そのまま調査が終了することも多いです。

誤りが見つかれば5年分まで遡られる

3年分の調査を進める中で、計算ミスや記載漏れなどの誤りが見つかった場合、調査対象期間は5年分に延長されることがあります。これは、国税通則法第70条に基づく法定の期間です。

5年まで遡られるケースは、悪意はないものの申告に誤りがあった場合です。過少申告加算税(10〜15%)の対象となりますが、重加算税よりは負担が軽くなります。

悪質な場合は7年分まで遡及される

意図的な売上除外、架空経費の計上、二重帳簿の作成など、「偽りその他不正の行為」があった場合は、最大で7年分まで遡って調査されます。これは国税通則法第70条第5項に規定されています。

7年遡及は、税務署が「悪質な脱税」と判断した場合に適用されます。この場合は重加算税(35〜40%)の対象となり、追徴税額は大幅に増加します。

事前通知の期間より延長されることもある

事前通知で「3年分の調査です」と言われても、調査の過程で問題が見つかれば、5年や7年に延長される可能性があります。事前通知の期間はあくまで当初の予定であり、確定ではありません。

調査官が「これは3年だけでは済まない」と判断すれば、調査期間は当然に延長されます。事前通知の期間で安心せず、すべての期間について適正な申告ができているか確認しておくことが重要です。

税務調査で7年遡られるのはどんな場合?

7年遡及は、すべての税務調査で適用されるわけではありません。具体的にどのような場合に7年遡られるのかを確認しましょう。

「偽りその他不正の行為」があった場合

国税通則法第70条第5項では、「偽りその他不正の行為」により税額を免れた場合に7年遡及が認められています。これは、故意に税金を少なく申告したり、申告しなかったりする行為を指します。

具体的には、売上の一部を帳簿に記載しない、私的な支出を経費として計上する、二重帳簿を作成するなどの行為が該当します。単純な計算ミスや記載漏れとは明確に区別されます。

仮装・隠蔽があった場合

「仮装」とは、存在しない事実をあるかのように作り上げること。「隠蔽」とは、存在する事実を隠すことです。これらの行為があった場合は、7年遡及の対象となります。

仮装の例としては、架空の請求書を作成して経費を水増しする、実際には存在しない取引先との取引を帳簿に記載するなどがあります。隠蔽の例としては、売上の一部を別口座に入金して申告しない、現金売上を帳簿に記載しないなどがあります。

無申告が続いていた場合

確定申告を行うべきなのに申告していない「無申告」の状態が続いていた場合も、7年遡及の対象となります。無申告は「税金を払わなくてよい」という積極的な意思があったとみなされることがあるためです。

無申告の場合、無申告加算税(15〜20%)に加えて、悪質と判断されれば重加算税(40%)も課される可能性があります。

脱税が疑われる場合

明らかに意図的な脱税行為が疑われる場合は、7年遡及が適用されます。多額の使途不明金がある、収入と支出のバランスが著しく不自然、タレコミや反面調査で不正が発覚したなどのケースです。

脱税の金額が大きく、悪質性が高いと判断されれば、税務調査だけでなく刑事告発の対象となる可能性もあります。

7年遡及の法的根拠(国税通則法第70条)

7年遡及は、法律に明確な根拠があります。国税通則法の規定を確認しましょう。

国税通則法の規定

国税通則法第70条は、税金の更正・決定ができる期限(除斥期間)を定めています。原則として、法定申告期限から5年間は更正・決定が可能です(第1項)。

しかし、「偽りその他不正の行為」により税額を免れた場合は、法定申告期限から7年間まで更正・決定が可能とされています(第5項)。これが7年遡及の法的根拠です。

「偽りその他不正の行為」の定義

「偽りその他不正の行為」とは、税額を免れるために行われる詐欺その他の不正な手段をいいます。具体的には、帳簿の改ざん、二重帳簿の作成、売上の隠蔽、架空経費の計上などが該当します。

判例では、「故意に事実を偽り、又は虚偽の事項を記載した申告書を提出すること」や「故意に申告書を提出しないこと」も含まれるとされています。

7年と5年の境界線

5年と7年の境界線は、「故意」の有無です。単純なミスや計算間違いであれば5年、意図的な不正行為であれば7年となります。

ただし、この判断は税務署が行うため、納税者が「うっかりミス」と主張しても、客観的な状況から「故意」と判断されることがあります。帳簿の記載状況、申告書の内容、過去の申告傾向などを総合的に判断して決められます。

7年遡及と重加算税の関係

7年遡及と重加算税は、密接な関係にあります。7年遡及が適用される場合、ほぼ確実に重加算税も課されます。

重加算税とは

重加算税は、仮装・隠蔽行為があった場合に課される加算税です。通常の過少申告加算税や無申告加算税よりも税率が高く、ペナルティとしての意味合いが強い税金です。

重加算税は、税務署が「悪質な脱税行為」と判断した場合に課されます。単純なミスや記載漏れでは課されませんが、意図的な不正があれば対象となります。

重加算税の税率(35%〜40%)

重加算税の税率は、過少申告の場合は35%、無申告の場合は40%です。本来納めるべき税額に対してこの税率が適用されるため、負担は非常に大きくなります。

例えば、100万円の申告漏れがあり、これが仮装・隠蔽によるものと判断された場合、重加算税だけで35〜40万円となります。さらに延滞税も加わるため、実際の負担はさらに大きくなります。

7年遡及=重加算税が課される可能性が高い

7年遡及が適用されるのは「偽りその他不正の行為」があった場合です。このような行為は、重加算税の対象となる「仮装・隠蔽」とほぼ重なります。

したがって、7年遡及が適用される場合は、重加算税も課される可能性が極めて高いと考えてください。両方が適用されると、追徴税額は本来の税額の数倍になることもあります。

仮装・隠蔽の具体例

重加算税の対象となる仮装・隠蔽の具体例を確認しておきましょう。

仮装の例: - 架空の請求書や領収書を作成して経費を水増し - 存在しない取引先との取引を帳簿に記載 - 虚偽の契約書を作成

隠蔽の例: - 売上の一部を別口座に入金して申告しない - 現金売上を帳簿に記載しない - 帳簿や証拠書類を破棄・隠匿する

7年遡及された場合のペナルティ

7年遡及された場合、どのようなペナルティが課されるのかを確認しましょう。

重加算税の納税

7年遡及が適用された場合、重加算税が課されます。過少申告の場合は本来の税額の35%、無申告の場合は40%が加算されます。

7年分の申告漏れがあった場合、各年度ごとに重加算税が計算されるため、合計額は非常に大きくなります。

延滞税の納税

本来の納期限を過ぎてから納付する場合、延滞税が課されます。延滞税の税率は、納期限から2か月以内は年7.3%(特例基準割合+1%の方が低い場合はその率)、2か月を超えると年14.6%(特例基準割合+7.3%の方が低い場合はその率)です。

7年遡及の場合、最も古い年度は7年前の税金なので、延滞税だけでも相当な金額になります。

追徴課税額が膨大になる可能性

7年遡及の場合、本税+重加算税+延滞税の合計は、本来納めるべき税額の2〜3倍になることも珍しくありません。

例えば、毎年100万円の申告漏れが7年間あった場合、本税700万円+重加算税245万円(35%)+延滞税(年数に応じて加算)となり、合計で1,000万円を超える可能性があります。

悪質な場合は刑事罰も

脱税額が大きく、悪質性が高いと判断された場合は、税務調査とは別に刑事告発される可能性があります。所得税法、法人税法、相続税法などには、脱税に対する罰則規定があります。

刑事罰が適用された場合、10年以下の懲役もしくは1,000万円以下の罰金、またはその併科となります。

帳簿・書類の保存期間と7年の関係

帳簿・書類の保存期間は、税務調査の7年遡及と関連があります。適切な保存期間を確認しましょう。

法人の帳簿・書類の保管期間(7年〜10年)

法人の場合、税法上の帳簿・書類の保存期間は7年間です。ただし、会社法では10年間の保存が求められる書類もあります。

欠損金の繰越控除を適用している場合は、その繰越期間(最長10年)が終わるまで保存する必要があります。実務上は、10年間保存しておくのが安全です。

個人(青色申告)の帳簿・書類の保管期間(7年)

青色申告の個人事業主は、帳簿や決算関係書類を7年間保存する必要があります。領収書や請求書などの証憑書類も同様です。

7年間の保存義務があるのは、税務調査で7年遡及される可能性があるためです。書類がなければ、適正な申告をしていたことを証明できません。

個人(白色申告)の帳簿・書類の保管期間(5年〜7年)

白色申告の個人事業主は、収入金額や必要経費を記載した帳簿は7年間、その他の書類は5年間の保存が必要です。

ただし、7年遡及のリスクを考えると、白色申告でも7年間保存しておくことをお勧めします。

保存期間を過ぎた書類は調査されない?

保存期間を過ぎた書類について税務署から提示を求められることは基本的にありません。ただし、7年遡及の対象となった場合、その期間の書類が必要になります。

書類がない場合、税務署は推計課税により税額を算出することがあります。推計課税は納税者にとって不利になることが多いため、書類は適切に保存しておくことが重要です。

【税目別】7年遡及される場合

7年遡及は、税目によって適用条件が若干異なります。主な税目ごとに確認しましょう。

法人税の場合

法人税の場合、偽りその他不正の行為により法人税を免れた場合に7年遡及が適用されます。売上除外、架空経費の計上、二重帳簿の作成などが該当します。

法人税の7年遡及では、同時に地方法人税や法人住民税、法人事業税も遡及されることになります。

所得税(個人事業主)の場合

所得税の場合も、偽りその他不正の行為により所得税を免れた場合に7年遡及が適用されます。売上の一部を申告しない、経費を水増しするなどの行為が該当します。

無申告が続いていた場合も、7年遡及の対象となります。

相続税の場合

相続税の場合、法定申告期限(相続開始から10か月)から5年間が原則的な更正・決定の期限です。偽りその他不正の行為があった場合は7年間まで延長されます。

相続財産の申告漏れ、意図的な財産隠しなどがあった場合に7年遡及が適用されます。

消費税の場合

消費税の場合も、偽りその他不正の行為により消費税を免れた場合に7年遡及が適用されます。売上の一部を除外して課税売上を少なく申告する、課税仕入を水増しするなどが該当します。

消費税は、法人税や所得税とは別に調査されることもありますが、7年遡及の条件は同様です。

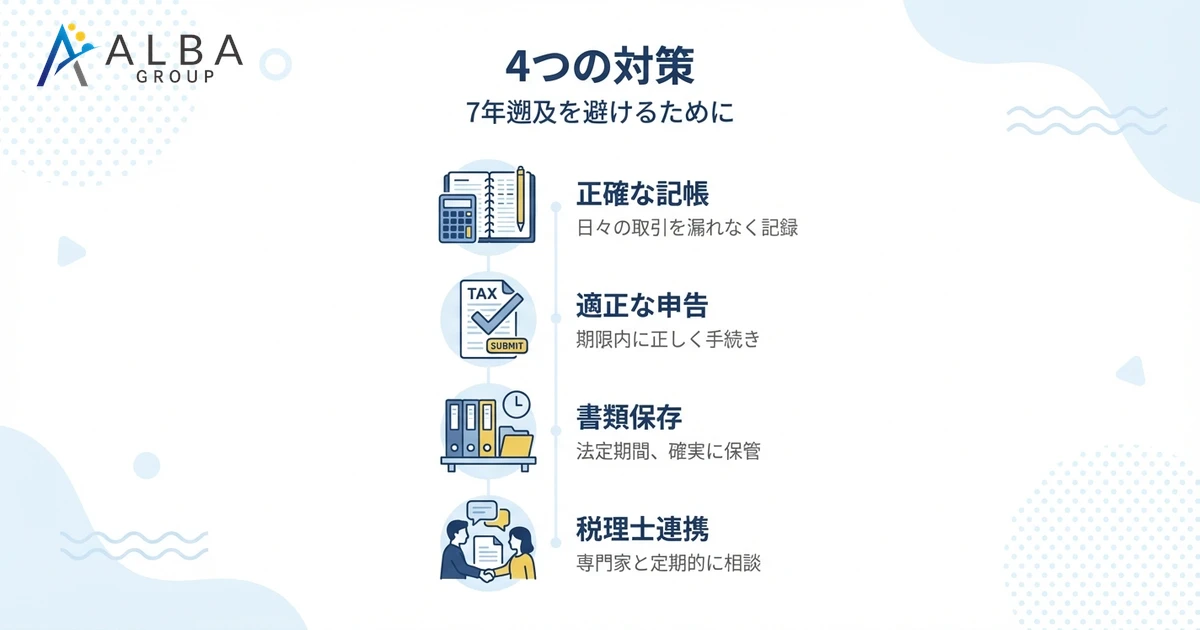

7年遡及を避けるためにできること

7年遡及を避けるためには、日頃からの対策が重要です。具体的な対策を確認しましょう。

正確な記帳と申告を行う

7年遡及を避けるための最も基本的な対策は、正確な記帳と申告を行うことです。売上はすべて漏れなく記帳し、経費は証拠書類に基づいて適正に計上しましょう。

「これくらいは大丈夫だろう」という安易な考えが、後の大きな問題につながります。日々の記帳を正確に行うことが、将来のリスク回避につながります。

無申告・過少申告を避ける

確定申告の義務がある場合は、必ず期限内に申告を行いましょう。無申告は、それ自体が7年遡及の対象となる可能性があります。

また、意図的に売上を少なく申告したり、経費を多く計上したりする過少申告も避けてください。少しの金額でも、積み重なれば大きな問題になります。

帳簿・書類を適切に保存する

帳簿・書類は、法定の保存期間(7年〜10年)適切に保存しておきましょう。税務調査があった場合に、書類がなければ適正な申告をしていたことを証明できません。

紙の書類だけでなく、電子データも適切にバックアップを取っておくことが重要です。

税理士と連携して税務リスクを点検する

税理士と顧問契約を結び、定期的に税務リスクを点検することをお勧めします。専門家の目で申告内容をチェックすることで、無意識の誤りや問題点を早期に発見できます。

また、税務調査があった場合にも、税理士がいれば安心して対応できます。

税務調査で7年遡及になった場合の対処法

万が一、7年遡及が適用されそうになった場合、どのように対応すべきでしょうか。

まず税理士に相談する

7年遡及の可能性がある場合は、すぐに税理士に相談してください。税理士は調査官との交渉や、指摘事項への反論を代行してくれます。

調査の途中からでも税理士に依頼することは可能です。一人で対応しようとせず、専門家の力を借りましょう。

指摘事項を確認し対応を検討する

調査官から指摘された事項について、事実関係を確認しましょう。指摘が正当であれば認める必要がありますが、誤解や認識の違いがあれば、根拠を示して反論することも可能です。

税理士と相談しながら、どのように対応するかを検討してください。

修正申告を行う場合の注意点

調査官の指摘を受け入れて修正申告を行う場合、いくつかの注意点があります。

修正申告は自主的に行うものなので、提出すると原則として不服申立てができなくなります。指摘内容に納得できない場合は、更正処分を受けてから争うという選択肢もあります。

修正申告のタイミングや内容については、必ず税理士に相談してから決めてください。

7年遡及のリスクがある方は税理士に相談を

7年遡及のリスクを感じている方は、早めに税理士に相談することをお勧めします。

税理士に依頼するメリット

税理士に依頼するメリットは多岐にわたります。まず、日常的な税務相談ができるため、申告内容の正確性が向上します。過去の申告に問題がないか確認してもらうこともできます。

また、税務調査が入った場合には、税理士が立ち会って対応してくれます。調査官との交渉や、指摘事項への反論など、専門家のサポートを受けられます。

税務調査立ち会い費用の相場

税務調査の立ち会いを税理士に依頼する場合、費用は調査の規模や内容によって異なります。一般的には、1日あたり5万円〜10万円程度が相場です。

顧問契約を結んでいる場合は、立ち会い費用が顧問料に含まれていることもあります。事前に契約内容を確認しておきましょう。

ALBA税理士法人の税務調査対応サービス

ALBA税理士法人では、税務調査に関するご相談を承っております。7年遡及のリスクがある方、過去の申告に不安がある方は、お気軽にご相談ください。

税務調査の事前準備から、立ち会い対応、修正申告のサポートまで、幅広く対応いたします。初回のご相談は無料で承っております。

まとめ:7年遡及を避けるために日頃から正しい申告を

税務調査で7年遡られるのは、「偽りその他不正の行為」があった場合です。意図的な売上除外、架空経費の計上、無申告などが該当します。7年遡及が適用されると、重加算税(35〜40%)も課される可能性が高く、追徴税額は本来の税額の数倍になることもあります。

7年遡及を避けるためには、日頃から正確な記帳と適正な申告を心がけることが重要です。帳簿・書類は7年以上保存し、不明点があれば税理士に相談しましょう。

すでに7年遡及のリスクを感じている方は、早めに税理士に相談することをお勧めします。専門家のサポートを受けることで、リスクを最小限に抑えることができます。