会社設立費用の勘定科目は?創立費と開業費の仕訳方法を税理士が解説

「会社設立にかかった費用は経費になるの?」「どの勘定科目で仕訳すればいい?」と悩んでいる方は多いのではないでしょうか。

結論から言えば、会社設立にかかった費用は「創立費」または「開業費」という勘定科目で処理し、経費として計上できます。これらは繰延資産として計上し、任意のタイミングで償却することで節税効果を得られます。

この記事では、会社設立費用の勘定科目と具体的な仕訳方法、創立費と開業費の違い、節税につながる償却方法まで、税理士の視点からわかりやすく解説します。

会社設立費用の勘定科目とは?基礎知識

まずは、会社設立費用の勘定科目に関する基礎知識を押さえましょう。

会社設立費用は経費にできる

会社設立にかかった費用は、会計上・税務上の経費として処理できます。登録免許税、定款認証手数料、司法書士への報酬など、設立に必要な費用はすべて経費計上の対象です。

ただし、一般的な経費と異なり、支払った年に全額を経費にするのではなく、「繰延資産」として資産計上し、その後償却する形で経費化していきます。

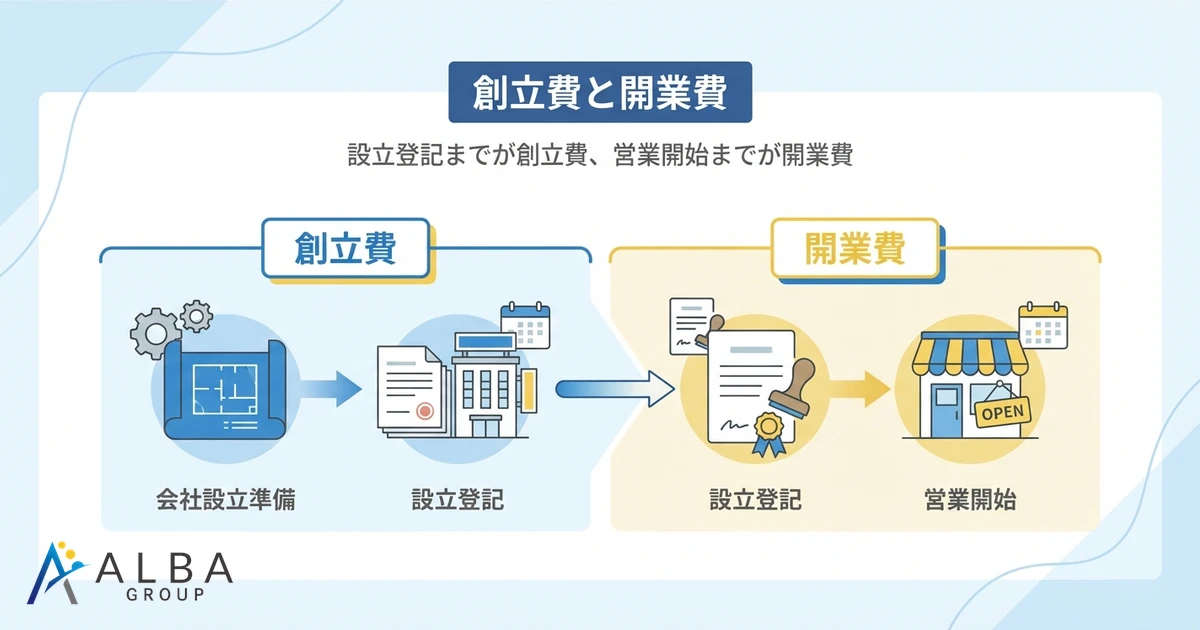

創立費と開業費の2つの勘定科目

会社設立費用に使用する勘定科目は、主に以下の2つです。

創立費(そうりつひ)

会社設立の準備開始から設立登記完了までに支出した費用です。

開業費(かいぎょうひ)

設立登記完了後から営業開始までに支出した費用です。

どちらの勘定科目を使うかは、費用を支出したタイミング(設立登記の前か後か)によって決まります。

繰延資産として処理する理由

創立費・開業費は「繰延資産」として処理します。繰延資産とは、支出の効果が将来にわたって及ぶ費用を資産として計上し、一定期間にわたって償却するものです。

会社設立費用は、会社が存続する限りその効果が続くと考えられるため、支出した年に全額経費にするのではなく、繰延資産として複数年にわたって経費化します。

創立費とは?該当する費用と勘定科目

創立費について詳しく解説します。

創立費の定義(会社設立準備から設立登記まで)

「創立費」とは、会社設立のために支出した費用のうち、設立登記が完了するまでに支払った費用を指します。

法人税法では、創立費を「発起人に支払う報酬、設立登記のために支出する登録免許税その他法人の設立のために支出する費用」と定義しています。

創立費に該当する費用の具体例

以下の費用が創立費に該当します。

- 登録免許税:株式会社15万円、合同会社6万円

- 定款認証手数料:1.5万円〜5万円

- 定款謄本手数料:約2,000円

- 定款用収入印紙代:4万円(電子定款なら0円)

- 司法書士報酬:登記申請の代行費用

- 行政書士報酬:定款作成費用

- 発起人への報酬

- 設立事務に関する使用人の給料

- 設立総会の費用

- 設立のための事務所賃借料

創立費に該当しない費用

以下の費用は創立費には該当しません。

- 設立登記後に支払った費用(開業費または他の勘定科目)

- 資本金として払い込んだ金額

- 固定資産の取得費用(固定資産として計上)

- 棚卸資産の仕入費用

開業費とは?該当する費用と勘定科目

開業費について詳しく解説します。

開業費の定義(設立登記後から営業開始まで)

「開業費」とは、設立登記完了後から営業開始までに支出した開業準備のための費用を指します。

法人税法では、開業費を「法人の設立後事業を開始するまでの間に開業準備のために特別に支出する費用」と定義しています。

開業費に該当する費用の具体例

以下の費用が開業費に該当します。

- 広告宣伝費:開業前のチラシ、ウェブサイト制作費

- 市場調査費:マーケティング調査費用

- 従業員の採用・研修費

- 名刺・パンフレット作成費

- 開業準備のための交通費・通信費

- 事務用品・消耗品費

- 開業前のオフィス賃借料

- 開業挨拶用の接待交際費

開業費に該当しない費用

以下の費用は開業費には該当しません。

- 設立登記前に支払った費用(創立費)

- 10万円以上のパソコンや備品(固定資産)

- 営業開始後に支払った費用(通常の経費)

- 仕入代金(棚卸資産)

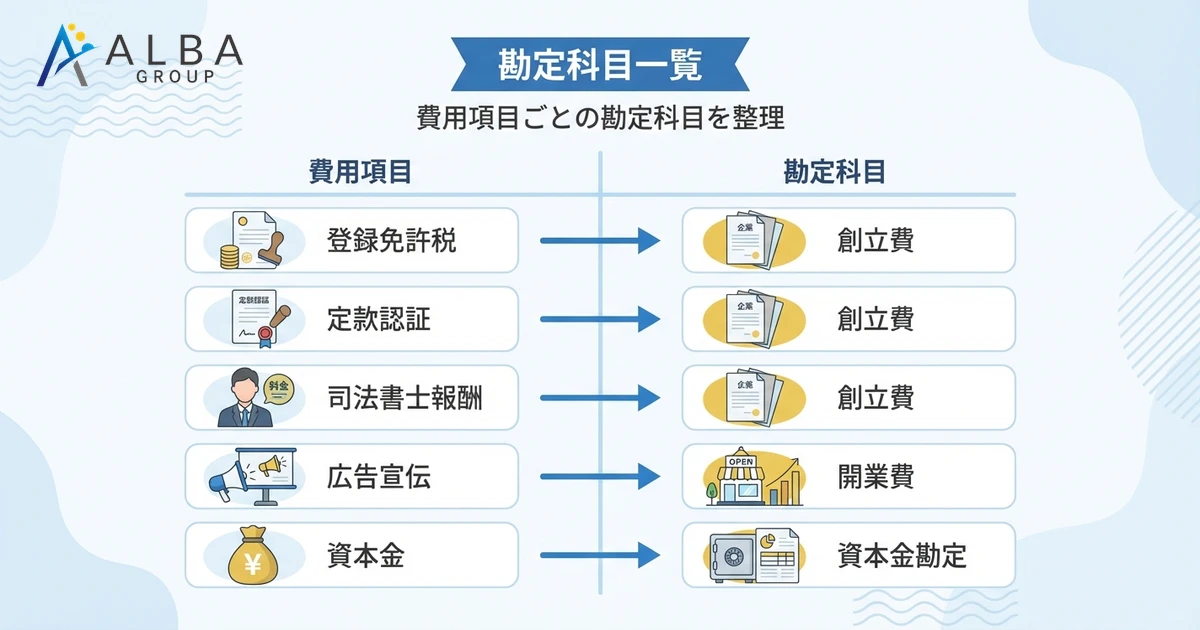

会社設立時の主な費用項目別の勘定科目一覧

会社設立時によく発生する費用項目と、その勘定科目を一覧表にまとめました。

費用項目 | 勘定科目 | 備考 |

|---|---|---|

資本金 | 資本金 | 負債・純資産の部に計上 |

登録免許税 | 創立費 | 株式会社15万円、合同会社6万円 |

定款認証手数料 | 創立費 | 1.5万円〜5万円 |

定款謄本手数料 | 創立費 | 約2,000円 |

収入印紙代 | 創立費 | 電子定款なら0円 |

司法書士報酬 | 創立費 | 登記申請代行費用 |

行政書士報酬 | 創立費 | 定款作成費用 |

会社印作成費 | 創立費 | 1万円〜3万円 |

開業前の広告費 | 開業費 | チラシ、ウェブサイト等 |

開業前の研修費 | 開業費 | 従業員教育費用 |

資本金の勘定科目

資本金は経費ではなく、純資産の部に計上します。貸借対照表の右側(貸方)に記載され、会社の自己資本となります。

資本準備金の勘定科目

株式発行時に払込金額の一部を資本準備金として計上することができます。資本準備金も純資産の部に計上します。

定款認証費用の勘定科目

定款認証にかかる費用(収入印紙代、公証人手数料、謄本発行費)は、すべて創立費として計上します。

登録免許税の勘定科目

設立登記時に納付する登録免許税は創立費です。株式会社は15万円、合同会社は6万円が最低額となります。

司法書士・行政書士報酬の勘定科目

設立登記を代行してもらった場合の司法書士報酬、定款作成を依頼した場合の行政書士報酬は、いずれも創立費として計上します。

会社設立費用の仕訳方法【具体例で解説】

具体的な仕訳例を見ていきましょう。

資本金の払込時の仕訳

発起人が資本金300万円を会社の口座に払い込んだ場合:

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

普通預金 | 3,000,000円 | 資本金 | 3,000,000円 |

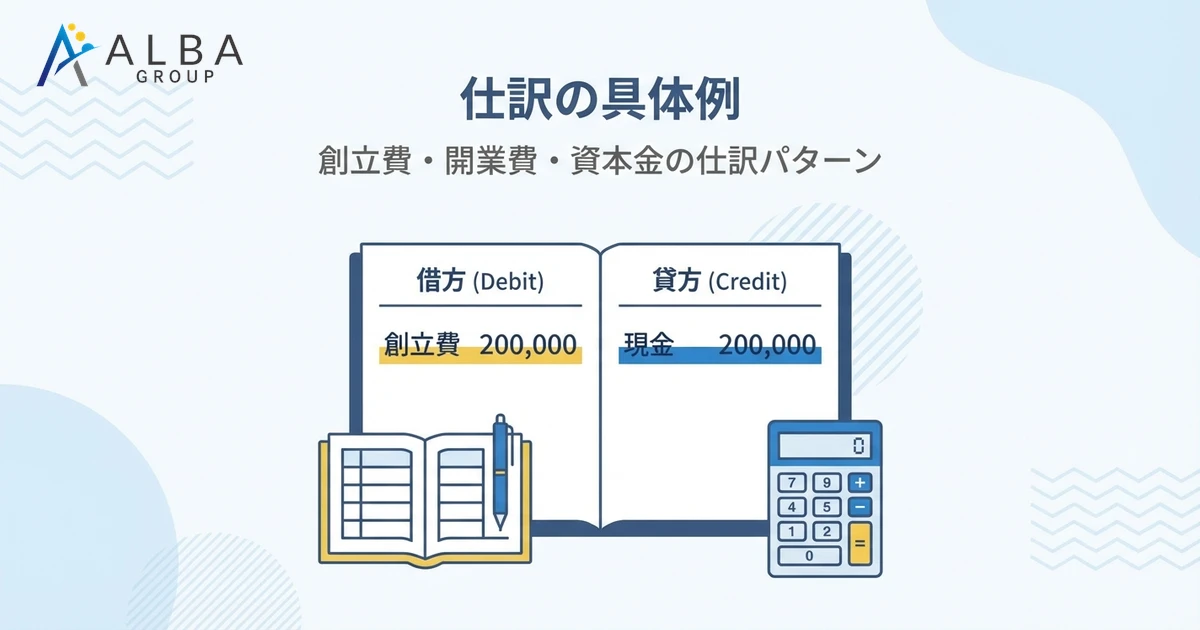

創立費を支払ったときの仕訳

登録免許税15万円、定款認証手数料3万円、司法書士報酬8万円を現金で支払った場合:

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

創立費 | 260,000円 | 現金 | 260,000円 |

開業費を支払ったときの仕訳

開業前の広告宣伝費10万円を現金で支払った場合:

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

開業費 | 100,000円 | 現金 | 100,000円 |

個人が立て替えた費用の仕訳(役員借入金)

設立前に代表者個人が創立費26万円を立て替え、会社設立後に精算する場合:

設立時の仕訳:

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

創立費 | 260,000円 | 役員借入金 | 260,000円 |

代表者に返済したときの仕訳:

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

役員借入金 | 260,000円 | 普通預金 | 260,000円 |

決算時の繰延資産償却の仕訳

創立費26万円を初年度に全額償却する場合:

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

繰延資産償却 | 260,000円 | 創立費 | 260,000円 |

繰延資産としての会計処理と償却方法

繰延資産の会計処理と償却方法について解説します。

繰延資産とは?なぜ創立費・開業費は繰延資産なのか

繰延資産とは、支出の効果が将来にわたって発現すると期待される費用を資産として計上するものです。創立費・開業費は、会社設立後も継続してその効果が及ぶため、繰延資産として処理します。

会計上の償却ルール(5年以内の均等償却)

会計上、創立費・開業費は5年以内に均等償却することとされています。

例:創立費50万円を5年で均等償却する場合 → 毎年10万円ずつ償却

税務上の償却ルール(任意償却が可能)

税務上は、創立費・開業費の償却について任意償却が認められています。つまり、償却時期や償却額を自由に決められます。

- 初年度に全額償却することも可能

- 黒字の年度にまとめて償却することも可能

- 償却せずに繰り越すことも可能

償却方法の選択による節税効果

任意償却を活用することで、以下のような節税が可能です。

赤字の年度:償却せずに翌年以降に繰り越す 黒字の年度:まとめて償却し、課税所得を減らす

利益が出た年に償却することで、法人税・法人住民税・法人事業税の負担を軽減できます。

会社設立費用の会計処理で注意すべきポイント

会計処理の際に注意すべき点をまとめます。

領収書・レシートは必ず保管する

創立費・開業費として計上するためには、支出を証明する領収書やレシートが必要です。設立前から支払った費用の領収書も、必ず保管しておきましょう。

出金伝票の作成が必要なケース

電車賃やバス代など、領収書がもらえない費用については出金伝票を作成して記録を残します。日付、金額、支払先、支出目的を記載しておきましょう。

経費の不正計上をしてはいけない

個人的な支出を創立費・開業費として計上することは、脱税行為として処罰の対象となります。事業に関係のある費用のみを計上しましょう。

個人事業主から法人成りした場合の注意点

個人事業主から法人化(法人成り)した場合、個人事業時代の費用を法人の創立費・開業費として計上することはできません。法人設立後に発生した費用のみが対象となります。

固定資産台帳への記録

繰延資産として計上した創立費・開業費は、固定資産台帳に記録し、償却の管理を行います。

会社設立費用を使った節税シミュレーション

創立費・開業費の償却方法による節税効果をシミュレーションします。

ケース1:初年度に全額償却した場合

前提条件:創立費・開業費合計50万円、初年度の利益100万円

- 償却前の課税所得:100万円

- 償却額:50万円

- 償却後の課税所得:50万円

- 節税効果:約15万円(実効税率30%の場合)

ケース2:5年間で均等償却した場合

前提条件:創立費・開業費合計50万円、毎年10万円ずつ償却

- 毎年の償却額:10万円

- 毎年の節税効果:約3万円

節税効果は5年間に分散されます。

ケース3:赤字の年度に償却した場合(任意償却活用)

前提条件:創立費・開業費50万円、初年度は赤字

- 初年度:償却せずに繰り越し

- 2年目(黒字100万円):全額50万円を償却

- 2年目の課税所得:50万円

- 節税効果:約15万円

赤字の年に償却しても節税効果はないため、黒字になってから償却するのが効果的です。

最適な償却タイミングの考え方

- 毎年安定した利益が出る場合:均等償却でも任意償却でも税負担はほぼ同じ

- 利益の変動が大きい場合:任意償却で黒字の年にまとめて償却

- 初年度が赤字の場合:償却を翌年以降に繰り延べる

会社設立費用の勘定科目に関するよくある質問(FAQ)

Q1:会社設立前の費用も経費にできますか?

はい、できます。会社設立前に発起人が支払った費用は「創立費」として計上できます。ただし、領収書を保管し、設立後に会社の帳簿に記録する必要があります。

Q2:創立費と開業費の違いは何ですか?

創立費は設立登記までに支払った費用、開業費は設立登記後から営業開始までに支払った費用です。登記日を境に区分します。

Q3:資本金はいつから使っていいですか?

設立登記が完了し、法人口座を開設した後から使用できます。設立登記前は、発起人が個人で立て替え払いをするケースが一般的です。

Q4:登録免許税は創立費ですか開業費ですか?

登録免許税は、設立登記時に納付する費用なので創立費です。

Q5:個人で支払った費用はどう仕訳しますか?

設立前に個人が立て替えた費用は、設立時に「創立費 / 役員借入金」として仕訳します。その後、会社から個人に返済するときに「役員借入金 / 普通預金」と仕訳します。

Q6:償却はいつから始めるべきですか?

税務上は任意償却が認められているため、黒字になった年度から償却を始めるのが節税効果を最大化できます。赤字の年度に償却しても節税効果はありません。

まとめ

会社設立費用の勘定科目と仕訳方法についてまとめます。

押さえておくべきポイント:

- 会社設立費用は「創立費」または「開業費」で処理する

- 創立費:設立登記までの費用(登録免許税、定款認証、司法書士報酬など)

- 開業費:設立登記後〜営業開始までの費用(広告宣伝費、研修費など)

- 創立費・開業費は繰延資産として計上し、償却で経費化

- 税務上は任意償却が可能で、節税に活用できる

- 黒字の年度に償却することで節税効果を最大化

- 個人が立て替えた費用は役員借入金で処理

会計処理に不安がある場合は、税理士などの専門家に相談することをおすすめします。正しい会計処理と適切な償却タイミングの選択で、節税効果を最大化しましょう。