会社設立時の融資完全ガイド|創業融資の種類・審査のポイント・手続きを税理士が解説

「会社設立にはどのくらいの資金が必要?」「創業時に融資は受けられる?」会社設立を検討している方にとって、資金調達は最も重要な課題のひとつです。

自己資金だけでは設立費用や運転資金が不足する場合、創業融資の活用が有効な選択肢となります。日本政策金融公庫や自治体の制度融資など、創業者向けの融資制度を利用すれば、事業のスタートを円滑に進めることができます。

この記事では、会社設立時に利用できる融資制度の種類から、審査に通過するためのポイント、申請手続きの流れまで、税理士の視点から詳しく解説します。

会社設立時に利用できる融資制度とは

まずは、創業融資の基本的な仕組みを理解しましょう。

創業融資の定義と基本的な仕組み

「創業融資」とは、新たに事業を開始する方や創業間もない事業者を対象とした融資制度のことです。通常の事業融資と異なり、まだ実績がない創業者でも融資を受けられるよう設計されています。

代表的な創業融資制度には、日本政策金融公庫の「新規開業・スタートアップ支援資金」や、各自治体が提供する「制度融資」があります。

会社設立時に融資が必要になる理由

会社設立には、以下のような資金が必要になります:

- 設立費用:登録免許税、定款認証手数料など(株式会社で約20万円〜)

- 事務所・店舗の初期費用:敷金、礼金、内装工事費など

- 設備投資:パソコン、什器備品、機械設備など

- 運転資金:仕入れ代金、人件費、家賃など(売上が安定するまでの数か月分)

これらの資金を自己資金だけで賄うのは難しい場合が多く、融資を活用することで事業を円滑にスタートできます。

創業融資と通常の事業融資の違い

創業融資と通常の事業融資には、以下のような違いがあります:

項目 | 創業融資 | 通常の事業融資 |

|---|---|---|

対象者 | 創業予定者、創業間もない事業者 | 事業実績のある事業者 |

審査基準 | 事業計画の将来性重視 | 過去の業績・財務状況重視 |

担保・保証人 | 原則不要のケースが多い | 必要な場合が多い |

金利 | 比較的低金利 | 実績により変動 |

会社設立時におすすめの融資制度3選

会社設立時に利用できる主な融資制度をご紹介します。

日本政策金融公庫の新規開業・スタートアップ支援資金

日本政策金融公庫(日本公庫)は、政府系金融機関として創業者向けの融資を積極的に行っています。2024年4月に制度が拡充され、創業者にとってより利用しやすくなりました。

主な特徴: - 融資限度額:7,200万円(うち運転資金4,800万円) - 金利:年利2%台〜(条件により異なる) - 担保・保証人:原則不要 - 返済期間:設備資金20年以内、運転資金10年以内

自治体の制度融資(信用保証協会付き融資)

各都道府県や市区町村が、信用保証協会と連携して提供する融資制度です。自治体によって条件が異なりますが、金利や保証料の補助があるケースが多いです。

主な特徴: - 自治体による金利補助・保証料補助がある - 信用保証協会が保証するため、金融機関が融資しやすい - 自治体ごとに融資限度額や条件が異なる

民間金融機関のビジネスローン

都市銀行、地方銀行、信用金庫などの民間金融機関が提供するビジネスローンです。審査基準は日本公庫より厳しい傾向がありますが、融資実行までのスピードが早いケースもあります。

【比較表】各融資制度のメリット・デメリット

項目 | 日本公庫 | 制度融資 | 民間融資 |

|---|---|---|---|

審査の通りやすさ | 通りやすい | 通りやすい | やや厳しい |

融資実行までの期間 | 1〜2か月 | 2〜3か月 | 1〜2週間 |

金利 | 低め | 低め〜中程度 | 中程度〜高め |

担保・保証人 | 原則不要 | 保証協会保証 | 必要な場合あり |

日本政策金融公庫の創業融資を徹底解説

日本政策金融公庫の創業融資について詳しく解説します。

新規開業・スタートアップ支援資金の特徴と対象者

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、新たに事業を始める方、または事業開始後税務申告を2期終えていない方を対象とした融資制度です。

対象者: - 新たに事業を始める方 - 事業開始後おおむね7年以内の方

融資限度額と金利

2024年4月の制度拡充により、融資条件が大幅に改善されました。

- 融資限度額:7,200万円(うち運転資金4,800万円)

- 金利:基準金利2%台〜(特別利率が適用されるケースあり)

- 返済期間:設備資金20年以内、運転資金10年以内

- 据置期間:最大5年

無担保・無保証人のメリット

日本公庫の創業融資は、原則として担保・保証人が不要です。これにより、創業者は個人資産をリスクにさらすことなく融資を受けられます。

利用要件と自己資金要件

2024年4月の制度改正により、自己資金要件が撤廃されました。ただし、自己資金があるほうが審査で有利になる傾向があります。

申請から融資実行までの期間

申請から融資実行までは通常1〜2か月程度かかります。書類準備に1〜2週間、審査に2〜3週間、融資実行までに1〜2週間程度が目安です。

制度融資(地方自治体の創業融資)の仕組み

自治体が提供する制度融資についても理解しておきましょう。

制度融資とは何か

制度融資とは、都道府県や市区町村が、信用保証協会と民間金融機関と連携して提供する融資制度です。自治体が金利や保証料の一部を補助することで、創業者が低コストで融資を受けられるようになっています。

信用保証協会の役割

信用保証協会は、創業者が金融機関から融資を受ける際に「保証人」の役割を担います。万が一返済が滞った場合、信用保証協会が金融機関に代わって弁済(代位弁済)します。

この仕組みにより、金融機関は創業者への融資リスクを軽減でき、創業者は融資を受けやすくなります。

自治体ごとの制度融資の違い

制度融資は自治体ごとに条件が異なります。融資限度額、金利、保証料補助の有無、申請条件などを事前に確認しましょう。

日本政策金融公庫との使い分け

日本公庫と制度融資を併用することも可能です。大きな資金が必要な場合は、両方を活用することで調達額を増やせます。

自己資金なしでも融資を受けられる?可能性と条件

「自己資金がないけど融資を受けられるか」という疑問にお答えします。

自己資金の定義と認められる範囲

融資審査における「自己資金」とは、以下のような資金を指します:

- 本人名義の預貯金

- 退職金

- 株式・投資信託などの金融資産

- 親族からの贈与(返済不要のもの)

- すでに事業に投入した設備投資など

一方、借入金や見せ金は自己資金として認められません。

自己資金なしで融資を受けられるケース

2024年4月の制度改正により、日本公庫の創業融資では自己資金要件が撤廃されました。ただし、自己資金なしで審査に通過するには、以下の条件が重要です:

- 事業に関連した十分な経験・スキルがある

- 説得力のある事業計画書がある

- 売上見込みの根拠が明確である

自己資金が少ない場合の対策

自己資金が少ない場合は、以下の対策を検討しましょう:

- 小さく始める:初期投資を抑えた事業計画に見直す

- 段階的な融資:まず少額の融資を受け、実績を作ってから追加融資を申請

- 制度融資との併用:日本公庫と制度融資を組み合わせる

融資審査で自己資金が重視される理由

自己資金は「事業への本気度」を示す指標となります。自己資金が多いほど、返済リスクが低くなるため、審査で有利になります。

創業融資の審査に通過するための6つのポイント

創業融資の審査に通過するためのポイントを解説します。

ポイント1:説得力のある創業計画書の作成

創業計画書は審査の最重要書類です。事業の概要、ターゲット顧客、収益モデル、競合との差別化ポイントを明確に記載しましょう。

ポイント2:事業の実現可能性を示す売上計画

売上計画は「根拠」が重要です。「なぜこの売上が見込めるのか」を、市場調査データや既存顧客からの受注見込みなど、具体的な数字で示しましょう。

ポイント3:自己資金の計画的な準備と資金使途の明確化

自己資金は融資希望額の1/3〜1/2程度を目安に準備しましょう。また、融資を受けた資金の使途を具体的に説明できるようにしておくことが重要です。

ポイント4:事業経験・業界知識のアピール

創業する事業に関連した経験があると、審査で有利になります。前職での経験、資格、業界知識などをアピールしましょう。

ポイント5:面談での熱意と誠実な対応

日本公庫の審査では面談があります。事業への熱意を伝えつつ、質問には誠実に回答しましょう。わからないことは正直に「確認します」と答えることも大切です。

ポイント6:信用情報のクリーンさ

クレジットカードの支払い遅延、消費者金融の借入などがあると、審査に影響します。融資申請前に自分の信用情報を確認しておきましょう。

創業融資の申請手続きと必要書類

融資申請の具体的な流れと必要書類を解説します。

申請から融資実行までの全体の流れ

- 事前相談・資料準備

- 融資申請(書類提出)

- 面談

- 審査

- 融資決定・契約

- 融資実行

必要書類一覧(日本政策金融公庫の場合)

- 借入申込書

- 創業計画書

- 本人確認書類

- 通帳コピー(自己資金の確認用)

- 許認可証(必要な業種の場合)

- 設備投資の見積書(設備資金の場合)

法人の場合は、登記事項証明書、定款のコピーも必要です。

創業計画書の書き方とポイント

創業計画書には以下の項目を記載します:

- 創業の動機・事業の経験

- 取扱商品・サービス

- 取引先・取引条件

- 必要な資金と調達方法

- 事業の見通し(売上・利益計画)

面談で聞かれる質問と準備すべきこと

面談では以下のような質問がされます:

- なぜこの事業を始めようと思ったのか?

- 競合との違いは何か?

- 売上見込みの根拠は?

- 万が一、計画通りにいかなかった場合の対策は?

これらの質問に対して、具体的かつ誠実に回答できるよう準備しましょう。

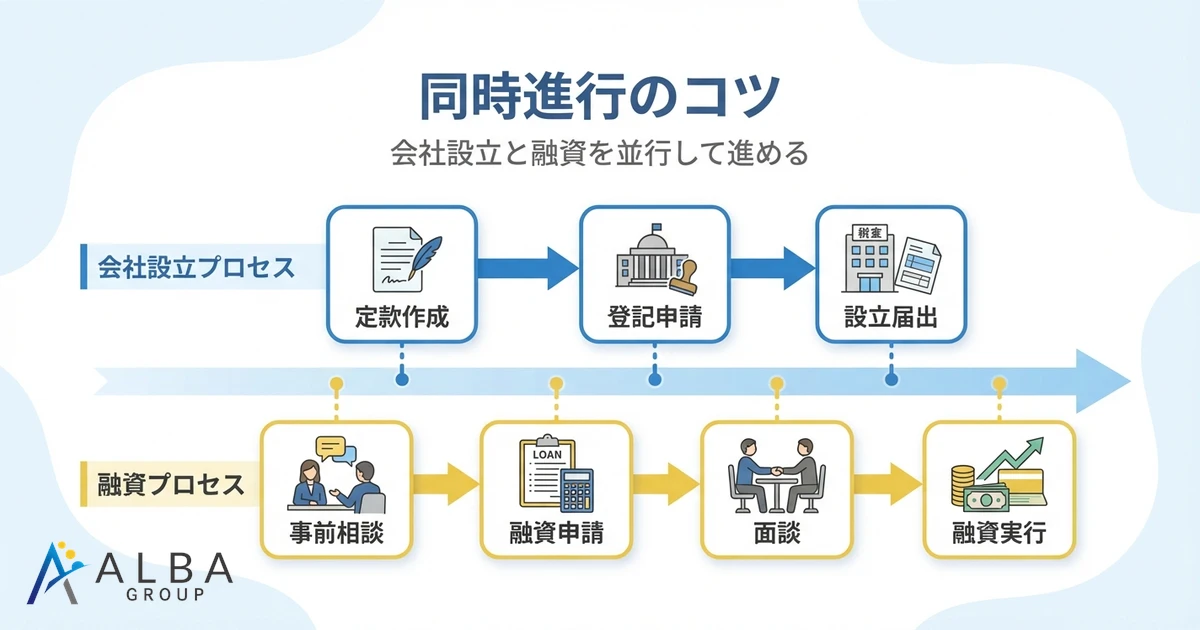

会社設立と融資手続きを同時並行で進める方法

会社設立と融資手続きを効率的に進める方法を解説します。

会社設立前・設立後どちらで融資申請すべきか

日本公庫の創業融資は、会社設立前でも申請可能です。ただし、法人として融資を受けるには、融資実行時までに法人登記が完了している必要があります。

おすすめの流れ: 1. 会社設立の準備と並行して融資相談を開始 2. 創業計画書を作成し、融資申請 3. 会社設立手続きを進める 4. 融資面談 5. 会社設立完了 6. 融資実行

設立手続きと融資申請のスケジュール調整

会社設立には2〜3週間、融資実行には1〜2か月かかります。事業開始予定日から逆算して、余裕を持ったスケジュールを組みましょう。

法人設立前に準備しておくべき書類

法人設立前から以下の準備を進めておくと、融資申請がスムーズです:

- 創業計画書(事業計画書)

- 資金計画書

- 自己資金の証明資料(通帳コピーなど)

- 事業に関連した経験を証明する資料

- 見積書(設備投資がある場合)

失敗しないタイミングと注意点

融資申請のタイミングで注意すべき点:

- 事業開始直前に慌てて申請しない(余裕を持って2〜3か月前から準備)

- 法人設立前の個人事業として資金を使い切らない

- 融資決定前に大きな設備投資をしない

融資以外の資金調達方法も検討しよう

融資以外の資金調達方法についても知っておきましょう。

補助金・助成金の活用(返済不要)

補助金・助成金は、返済不要の資金調達方法です。ただし、原則として後払い(支出後に補助金を受け取る)のため、融資と併用することが多いです。

創業時に利用できる主な補助金・助成金

- 小規模事業者持続化補助金:販路開拓の費用を補助(最大50万円〜250万円)

- ものづくり補助金:設備投資を補助(最大4,000万円)

- IT導入補助金:IT導入費用を補助(最大450万円)

エンジェル投資家・ベンチャーキャピタル

出資を受けることで、返済不要の資金を調達できます。ただし、株式の一部を譲渡することになるため、経営権に影響する場合があります。

【比較表】融資と補助金・出資の違い

項目 | 融資 | 補助金 | 出資 |

|---|---|---|---|

返済 | 必要 | 不要 | 不要 |

入金タイミング | 融資実行時 | 事業完了後 | 契約時 |

経営への関与 | なし | なし | 出資者による |

審査基準 | 返済能力 | 事業計画の革新性 | 成長可能性 |

創業融資でよくある失敗例と対策

創業融資でよくある失敗例と、その対策を解説します。

失敗例1:創業計画書の内容が甘い・現実的でない

対策:売上計画は根拠を明確に。市場調査データ、既存顧客からの受注見込み、競合分析などを盛り込みましょう。

失敗例2:自己資金の準備が不十分

対策:融資希望額の1/3〜1/2程度の自己資金を目安に準備。計画的に貯蓄しましょう。

失敗例3:面談準備を軽視している

対策:想定質問に対する回答を準備。事業への熱意と具体的な計画を伝えられるよう練習しましょう。

失敗例4:信用情報に問題がある

対策:融資申請前にCICなどで自分の信用情報を確認。問題があれば解消してから申請しましょう。

失敗例5:申請タイミングを間違える

対策:事業開始予定日から逆算して、2〜3か月前から準備を開始しましょう。

税理士など専門家に相談するメリット

創業融資で税理士がサポートできることを解説します。

創業融資で税理士がサポートできること

- 創業計画書・事業計画書の作成支援

- 資金計画の策定

- 融資面談のアドバイス・同行

- 融資後の税務・会計サポート

事業計画書・創業計画書作成の支援

税理士は数字のプロです。売上計画、利益計画、資金繰り計画など、説得力のある数字を作成できます。

融資面談の同行・アドバイス

税理士が融資面談に同行することで、専門的な質問にも適切に回答でき、金融機関からの信用度が高まります。

会社設立手続きと融資の一体サポート

会社設立から融資申請まで一貫してサポートを受けることで、効率的に事業をスタートできます。

融資後の税務・会計サポートの重要性

融資を受けた後は、適切な資金管理と税務申告が必要です。税理士と契約することで、経営に集中できます。

まとめ|会社設立時の融資は計画的に準備しよう

会社設立時に利用できる融資制度について解説しました。

押さえておくべきポイント: - 日本政策金融公庫の創業融資は、2024年4月に制度拡充(融資限度額7,200万円、自己資金要件撤廃) - 制度融資との併用も可能 - 審査では創業計画書と事業への熱意が重要 - 会社設立と融資手続きは同時並行で進められる - 融資申請は事業開始予定日の2〜3か月前から準備

創業融資は、事業をスタートするための重要な資金調達手段です。計画的に準備を進め、専門家のサポートを受けながら、スムーズに融資を受けましょう。